央媽出手!火熱的樓市,該降溫了!

萬事俱備只欠東風,樓市的東風會吹響嗎?

6月22日,央行公布最新的LPR利率數據。

1年期LPR利率(實體利率)和5年期LPR利率(樓市利率)雙雙保持不變。

這是繼5月之后,LPR降息預期再次落空。

面對全國火熱的房地產市場,央行果斷的給市場潑了一盆冷水。

樓市小陽春轉變成小陽夏的概率還有多少?

央行給出了自己的看法!

①

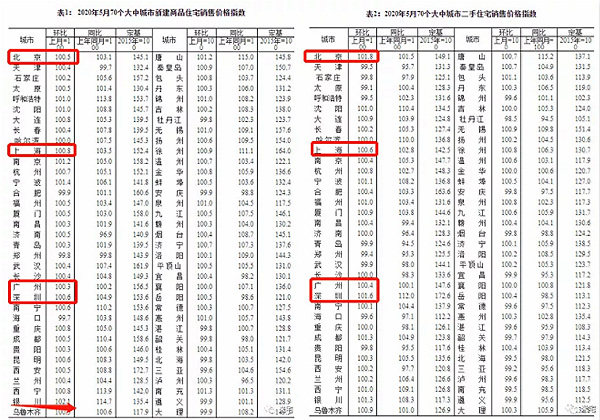

剛剛過去的5月是有史以來,銷售最火爆的一個5月。

6月15日,國家統計局發布今年5月70個大中城市新建商品住宅的數據,顯示無論是環比還是同比,全國房價都爆發出驚人的上漲態勢。

5月新房價格上漲的城市數量持續增加,高達57個!

以二手存量房為交易主體的四個一線城市,北上廣深的漲幅更是驚人:

北京漲幅1.8%:單月二手房成交2.1萬套,疊加西城學區房需求,交易量井噴!

深圳漲幅1.6%:樓市的火爆,即使政府持續調控,也抑制不住購房者的激情。

上海漲幅0.6%:不但新房成交量創下了44個月的峰值,二手房成交量也明顯超過了去年的平均水平。

廣州漲幅0.4%:逐步回暖,成交量持續擴大。

在調控政策如此嚴厲的今天,還能獲得如此的漲幅,背后意味著什么,不言而喻。小陽春實錘了!

不僅僅是一線城市,部分二線網紅城市,更是迎來了萬人搖的盛大場面。

杭州:遠洋西溪公館項目,59637人參與搖號,開創有史以來杭州搖號購房記錄,中簽率低至1.61%;

南京:江北核心區江畔都會上城,共計223套精裝房源,引來11890組購房者,中簽率低至1.87%;

成都:川發·天府上城,出現47209人爭搶786套房源的現象,最低中簽率0.66%;

... ...

一線二線甚至三線城市的房地產市場整體回暖,讓人不禁暢想,遲來的小陽春,是不是會延續為小陽夏呢?

事實上,除了疫情期間大家被壓制的購房需求,極速反彈之外。

越演越烈的各地土拍市場,同樣造成了房地產市場的焦慮情緒。

畢竟面粉貴過面包的事情一再發生,購房者對未來市場房價充滿信心。

②

誰也沒有想到,疫情打壓下的土拍市場竟然如此的火爆。

兩個月前,還讓各地方政府憂心忡忡的土地市場,一夜之間就實現了反轉!

5月15日,深圳龍光地產一舉拿下前海的一宗地塊,溢價率45%,樓面價8.74萬/平方米,一舉成為深圳新晉單價地王。

5月18日,廣州迎來一場聲勢浩大的土拍,32家房企,競拍12宗土地,總交易額達到了240億元,導致廣州的交易系統一度癱瘓。

5月19日,北京合生創展經過56輪和66輪的搏殺,分別拿下了兩款優質地塊,總價107億元,溢價率42.08%和37.86%。

6月16日,杭州濱江集團競拍杭州上城區一宗地塊,溢價率21.4%,樓面價29058元/平。

隨著疫情逐漸過去,房企積極拿地的趨勢開始蔓延。

多城市集中井噴賣地,土地成交價格持續上升。

截至前5個月,50大城市合計賣地1.7萬億元,同比上漲10%。

其中北京、上海、杭都突破了千億大關,杭州成為了土地拍賣市場的最大贏家。

更為關鍵的是,部分城市的土地價格溢價嚴重,“面粉價格超過面包價格”的情況時有發生。

市場的示范效應影響是可怕的,價格上漲的預期在土拍終止的那一刻明確。

土地市場的火熱帶動了樓市房價的上揚,房價的上揚又提高了開發商拍地的預期。兩者呈螺旋之勢交互上升。

如果信貸政策再次放松,將會是引爆樓市,壓倒購房者信心的最后一根稻草。

央行真的會讓大家如愿以償嗎?

6月22日公布的LPR利率,給火熱的房地產市場澆了一盆涼水。

房住不炒仍然是未來很長一段時間的發展基調。

③

今年以來,經濟形勢的嚴峻超乎預期,新冠疫情的態勢或有反彈的跡象。

下半年的經濟復蘇之路還很艱難。

市場上不斷地傳出放松信貸,降低利率的呼聲!

即使如此,央行仍然不愿輕易使用降息這一終極大殺器。

事實上作為LPR的先行指標,6月15日央行對本月MLF(中期借貸便利),續作時選擇縮量并保持利率不變的姿態,就表明,本月LPR大概率不會下調。

背后的考慮是什么呢?

1、一個現象:市場并不缺錢!

最為明顯的是,多家銀行近期紛紛推出優惠貸款利率。

其中工行“融E貸”統一執行年利率4.35%,支持按期付息一次性還本,甚至低于個人住房貸款。

招行于6月22日啟動閃電貸“提款禮”活動,利率最低可達3.96%。

老百姓最為熟悉的余額寶年化利率也是一路下滑1.4%左右,甚至低于一年期存款利率(1.5%)。

這足以說明,金融系統整體并不缺乏流動性,市場資金量還是非常寬裕的。

短期并不需要通過降息來刺激經濟。

現在急需的是如何有效的把錢,精確投放給那些需要信貸支援的小微企業當中。

2、一場會議:6月17日召開的國常會

國常會的內容很多,涉及到的金融政策、企業發展等方方面面。

需要引起購房者重視的主要有以下三點:

1、推動金融系統向實體經濟讓利1.5萬億。

2、綜合運用降準、再貸款等金融工具。

3、防止資金空轉或者流入不相干的部門,比如房地產行業。

總結一下國常會的精神,就會明白,未來金融機構將會過一段苦日子,降準,再貸款等金融工具將會成為下一階段央行的首選。

降息并不會成為當前最主要的調節手段。

其中最為關鍵的原因,第三條也明確回答了:“防止資金空轉或者流入房地產行業。”

資金空轉主要是指實體企業,特別是一些國企,享受政府低息貸款后,轉手將貸款存到利率更高的銀行理財之中,既沒有投入生產,也沒有擴大銷售,白白浪費國家的資源。

在沒有解決這個隱患之前,繼續降息的話,將會引發更多的企業鉆空子,造成國家投入越大,損失越大,并沒有給實體經濟帶來任何好處。

另一方面,也是防止金融資金進一步違規流入房地產市場。

北京銀保監局局長李明肖在銀保監會例行新聞發布會上指出:

“監測數據顯示,部分企業疑似將貸款資金挪用至房地產、證券市場等限制性領域。”

這也明確房地產行業仍將會被區別對待。

尤其是目前全國的整體態勢,星星之火可以燎原。

對于樓市,需要的是穩定,而不是刺激,一旦房地產市場升溫蔓延到全國,更將嚴重影響目前脆弱的實體經濟復蘇。

所以未來嚴禁資金違規流入房地產行業,仍將是央行的長期工作之一。

④

通過整個樓市的市場熱度的分析和國常會的指導思想。

可以得出以下幾個結論:

1、在未來不長的時間內,央行將會主要采取定向降準等其他金融工具,調控市場流動性。

2、今年下半年LPR利率繼續走低將會是大概率事件,但仍將會是不對稱降息,5年LPR利率很可能長期保持不變,或者是變化很少。

3、政策監管將會持續收緊,資金違規流向房地產行業的情況將會嚴查。

4、小陽春很難轉化成小陽夏,房地產市場將會陷入膠著狀態。城市將繼續分化,區域將繼續分化,項目也將繼續分化。對于購房者而言,需要增大雙眼,辨別合適的項目。