供求博弈!這些大城市即將開(kāi)始樓市內(nèi)卷之戰(zhàn)?

1

房地產(chǎn)的很多問(wèn)題,實(shí)際上從最簡(jiǎn)單道理就可以看明白。

比如,一個(gè)城市房?jī)r(jià)決定因素。

從政策,從經(jīng)濟(jì)、從文化,從收入都可以解釋?zhuān)欢@些都是一些間接因素,或者不可量化。

最容易量化的因素——供應(yīng)和需求,我們反而容易忽視。

城市如果房?jī)r(jià)能夠長(zhǎng)期穩(wěn)定和持續(xù)的房?jī)r(jià)上漲了,最終無(wú)非兩個(gè)因素決定。

第一、需求量漲了。

第二、供應(yīng)量跌了。

兩個(gè)因素必有一個(gè)發(fā)生作用,或者聯(lián)手形成。

反之亦然。

所以,請(qǐng)牢記:地王、政策決定了城市的一年到三年的房?jī)r(jià)。

而更加長(zhǎng)期的供需關(guān)系則決定了城市3年到5年或者更加長(zhǎng)期的房?jī)r(jià)。

最近知名媒體——第一財(cái)經(jīng)搜集了全國(guó)主要城市房地產(chǎn)的近五年的供應(yīng)數(shù)據(jù)。

看完這個(gè)表格,實(shí)際上很多對(duì)城市的疑問(wèn),就有了答案。

為什么重慶的房?jī)r(jià)一直有點(diǎn)不溫不火?

這座全國(guó)唯一的山城,在人們的印象中不是一直都缺少土地嗎?

然而,當(dāng)你看完上表之后,你就會(huì)發(fā)現(xiàn)這個(gè)西部唯一的直轄市,商品房供應(yīng)實(shí)在太充足了。

重慶去年的住宅商品房銷(xiāo)售面積達(dá)到了5149.08萬(wàn)平方米,在各大城市中遙遙領(lǐng)先,比第二名的鄭州多了1900多萬(wàn)平方米,相當(dāng)于多出了一個(gè)西安的銷(xiāo)售面積。

這已經(jīng)是重慶連續(xù)四年住宅商品房成交面積超過(guò)5000萬(wàn)平方米。當(dāng)然,重慶銷(xiāo)售量第一與該市土地面積和人口規(guī)模有關(guān)。重慶有3000多萬(wàn)人口,面積達(dá)到8.24萬(wàn)平方公里,相當(dāng)于一個(gè)中等省份。

而天量的供應(yīng),則決定了重慶房?jī)r(jià)的長(zhǎng)期穩(wěn)定和短期下浮。

鄭州已經(jīng)連續(xù)兩年位居第二。

在巨大的供應(yīng)量下,鄭州房?jī)r(jià)也較為平穩(wěn),并在今年以來(lái)出現(xiàn)明顯的下降態(tài)勢(shì)。

實(shí)際上,鄭州供需的逆轉(zhuǎn),在2016年大漲之后就已經(jīng)悄悄改變。

2016年,為了平息房?jī)r(jià),政府出讓大批量土地,出讓畝數(shù)達(dá)到創(chuàng)紀(jì)錄的萬(wàn)畝以上。

之后三年,2017、2018、2019,每年土地供應(yīng)基本上都在萬(wàn)畝以上。

所以,從2017開(kāi)始,鄭州的商品房供應(yīng)面積,也在直線上升。

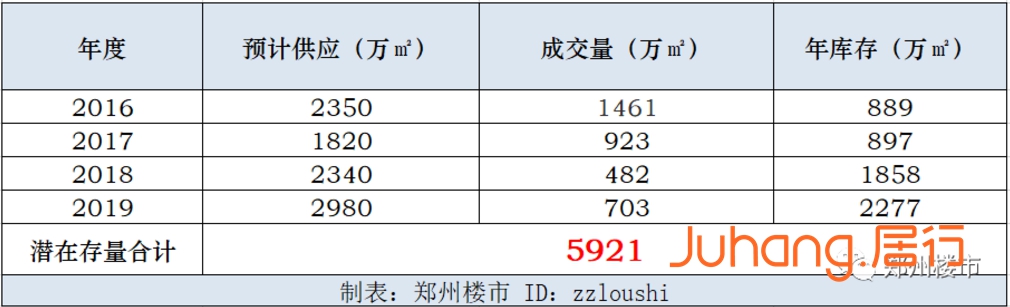

在2019年底,鄭州樓市庫(kù)存合集大約在5921萬(wàn)平。

所以,2020年樓市出現(xiàn)銷(xiāo)售難,則是正常現(xiàn)象。

有趣的是,2019年,35個(gè)城市中,前5個(gè)城市的住宅商品房銷(xiāo)售面積超過(guò)了2000萬(wàn)平方米。

這5個(gè)城市分別是重慶、鄭州、武漢、成都和長(zhǎng)沙,均為來(lái)自中西部的強(qiáng)省會(huì)或直轄市。

很顯然,這些城市超大的土地供應(yīng),不是當(dāng)?shù)卣牟患s而同,而是有意為之。

為什么政府不能像上海北京一樣,控制土地而抬升房?jī)r(jià)呢?

因?yàn)椋@就牽扯到城市定位和產(chǎn)業(yè)發(fā)展。

這幾個(gè)城市都是東部產(chǎn)業(yè)轉(zhuǎn)移的主要承接城市,對(duì)于這種城市最大的優(yōu)勢(shì)就是成本,而成本中最大的則是人力成本,而人力成本的最大組成部分則又是居住成本。

保證較大的供應(yīng)量,從而長(zhǎng)期維持房?jī)r(jià)的穩(wěn)定,從而長(zhǎng)期的穩(wěn)定人力成本,應(yīng)該是這幾年乃至十年這些城市的基本策略,從而吸引東部產(chǎn)業(yè)的轉(zhuǎn)移。

不過(guò),凡是都是有代價(jià),天量商品房供應(yīng)一方面促進(jìn)了產(chǎn)業(yè)繁榮,但是一方面的確也造成了房?jī)r(jià)長(zhǎng)期徘徊。

其中,我們需要注意的就是中國(guó)商品房供應(yīng)量最強(qiáng)的二十個(gè)城市:

第一檔(五年2億平方米以上供應(yīng)):重慶

第二檔(五年1億到2億平方米):武漢、成都、鄭州

第三檔(五年0.7億到1億平方米):長(zhǎng)沙、西安、天津、上海、青島、杭州

第四檔(五年0.5億到0.7億平方米):廣州、昆明、南寧、南昌、合肥、南京、寧波、沈陽(yáng)、福州、濟(jì)南

不過(guò),有了天量供應(yīng)問(wèn)題也不大,關(guān)鍵就要看能引入多少外來(lái)人口來(lái)消化這種天量供應(yīng)。

中國(guó)近10年的人口變化表:

中國(guó)人口這十年發(fā)生了上千萬(wàn)級(jí)別的轉(zhuǎn)移,其中人口增量的城市也可以分為幾檔:

第一檔:上海10年間增長(zhǎng)506萬(wàn)人,高居全國(guó)第一,平均每年增長(zhǎng)50萬(wàn)人。不過(guò)這兩年上海開(kāi)始控制人口規(guī)模,常住人口出現(xiàn)下降趨勢(shì)。

第二檔:廣州增長(zhǎng)497萬(wàn)、深圳增長(zhǎng)452萬(wàn)、蘇州增長(zhǎng)441萬(wàn)分列二三四位,而可怕的是,這三年廣州、深圳依然保持著這個(gè)速度,2019年廣州新增40萬(wàn)、深圳新增41萬(wàn),依然位居全國(guó)前三,廣深的魅力無(wú)可阻擋。

第三檔:北京、成都、天津、合肥4個(gè)城市的人口增長(zhǎng)都超過(guò)了300萬(wàn),北京自不必說(shuō),成都、合肥的快速增長(zhǎng),則代表著中西部城市的崛起。

第四檔:還有寧波、鄭州、重慶、杭州、濟(jì)南、佛山、東莞、武漢等8個(gè)城市的人口增長(zhǎng)超過(guò)了200萬(wàn),位居第四檔。

尤其值得一提的是杭州,這幾年在互聯(lián)網(wǎng)經(jīng)濟(jì)的助攻之下,2019年杭州人口甚至超過(guò)了廣深,名列第一。

上海、廣州、深圳、蘇州,可以并稱(chēng)為中國(guó)人口吸引力的四強(qiáng)。

然而,這四強(qiáng)中沒(méi)有一個(gè)五年新房供應(yīng)量中達(dá)到一億平方米,所以不管是從供應(yīng)和需求,這四個(gè)城市長(zhǎng)期以來(lái)房?jī)r(jià)是最穩(wěn)的,也是最有潛力的。

北京、成都、天津、合肥這四個(gè)城市,北京自不必說(shuō),只要是市場(chǎng)放開(kāi),妥妥再來(lái)一次2017年搶房潮,可能性極大。

天津也還行,人口吸引力第三檔,房地產(chǎn)供應(yīng)也是第三檔,而且政治定位很高,長(zhǎng)期來(lái)看也是沒(méi)有問(wèn)題的,房?jī)r(jià)現(xiàn)在跌成狗,主要是受短暫經(jīng)濟(jì)增速和人們信心的拖累。

成都人口吸引力第三檔,商品房供應(yīng)第二檔,從供需關(guān)系判斷,主城是沒(méi)有問(wèn)題的,但是長(zhǎng)期來(lái)看,遠(yuǎn)郊風(fēng)險(xiǎn)性較大。

合肥人口吸引力第三檔,商品房供應(yīng)第四檔,從供需來(lái)看,主城也沒(méi)有問(wèn)題,但是最關(guān)鍵的是城市的保持這種吸引力。

在人口吸引力第四檔的城市中,首先杭州是沒(méi)有問(wèn)題的。杭州人口吸引力從十年來(lái)看排到了第四檔,但是從五年乃至三年來(lái)看,一定是二檔之上。

而杭州的供應(yīng)處于第三檔,所以,長(zhǎng)期來(lái)看主城沒(méi)有任何問(wèn)題,近郊能通地鐵的區(qū)位問(wèn)題也不大。

鄭州,人口吸引力在第四檔,而商品房供應(yīng)在第二檔,受北方整體經(jīng)濟(jì)的拖累,所以主要壓力還是在供應(yīng)量太大,三環(huán)內(nèi)主城應(yīng)該沒(méi)有問(wèn)題,但是出了四環(huán)的近郊最好是別碰。

武漢和鄭州的情況類(lèi)似,從我們上個(gè)月實(shí)地調(diào)研情況來(lái)看,也是如此。

重慶問(wèn)題比較大,人口吸引力在第四檔,但是土地供應(yīng)在第一檔,所以還是建議在重慶買(mǎi)房一定要聚焦主城,甚至要聚焦有地鐵的主城,否則在山城,同質(zhì)化的項(xiàng)目極可能內(nèi)卷。