央行重提“總閘門”后,貨幣政策應關注哪些方面

11月26日,央行發布《2020年第三季度貨幣政策執行報告》,報告措辭較前期有所調整,釋放了政策淡出的信號。在后期政策淡出的過程中,需重點關注融資條件變化、政策利率變化與國債收益率曲線形態變化三個方面。

一、三季度報告的重要表述變化

(一)重提“把好貨幣供應總閘門”

繼2019年第二季度貨幣政策執行報告后,時隔一年多,三季度報告重新提出“把好貨幣供應總閘門”,之前易綱行長在金融街論壇年會上也強調“貨幣政策要把握好貨幣供應的總閘門,適當平滑宏觀杠桿率波動”。

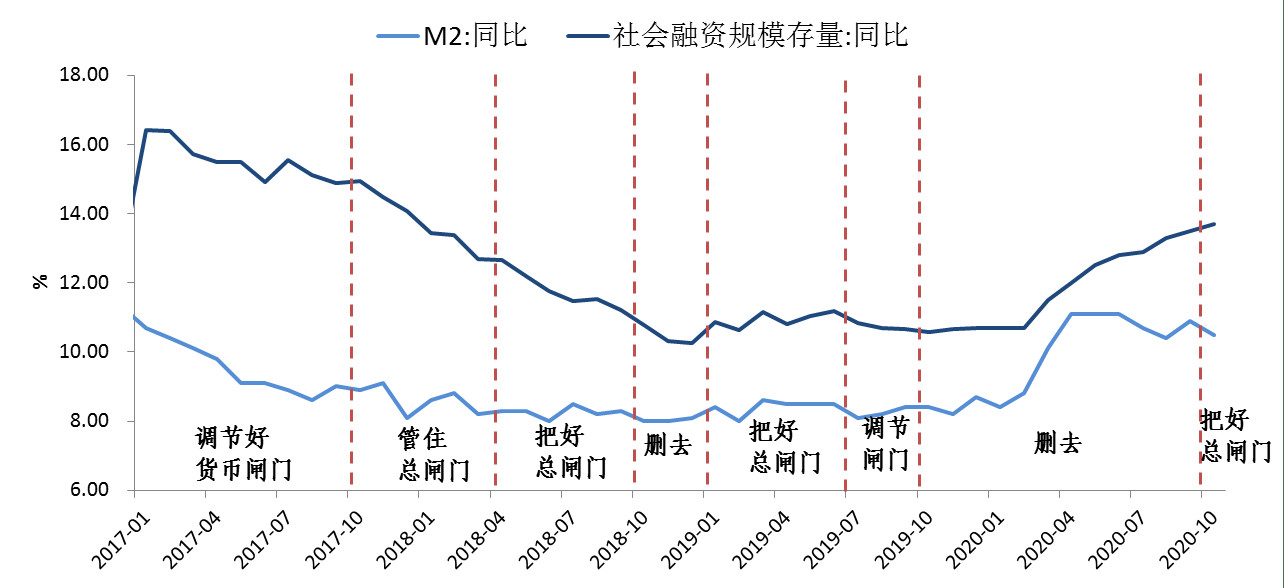

根據歷史經驗,央行“總閘門”的提法往往伴隨著貨幣政策的邊際變化。2017至2019年期間,央行曾多次提出“調節好”、“管住”和“把好”貨幣“總閘門”,期間廣義貨幣M2和社會融資規模存量的增速均呈現震蕩回落態勢(參見 圖1)。而當央行刪去“總閘門”表述時,信用環境更為寬松,期間M2和社融增速明顯回升。 三季度報告重提“把好貨幣供應總閘門”,預示著本輪對沖疫情下的信用擴張周期將迎來拐點。

圖1:央行對“總閘門”的表述變化

數據來源:Wind

(二)強調“保持宏觀杠桿率基本穩定”

今年為應對疫情沖擊,支持經濟復蘇,我國逆周期調控政策力度加大,債務規模及宏觀杠桿率出現階段性上升。截至三季度末,我國宏觀杠桿率由上年末的245.4%上升到270.1%,增幅為27.7個百分點。三季度報告對于“保持宏觀杠桿率基本穩定”的強調表明,伴隨國內經濟復蘇, 金融穩定再度進入監管視野,溫和有序的降杠桿或將成為下一階段的政策主線,但大概率不會重現2017-2018年的壓降力度。

二、后續政策關注點

從三季度報告的措辭變化來看,目前全球疫情尚未平穩,國內經濟恢復基礎有待夯實,貨幣政策尚不具備全面收緊的條件,政策淡出的節奏和力度將較為謹慎。但在政策淡出的過程中,需重點關注以下三個方面。

一是關注融資條件的變化。三季度報告提出“保持廣義貨幣供應量和社會融資規模增速同反映潛在產出的名義國內生產總值增速基本匹配”,在明確將貨幣增速與名義GDP增速錨定的同時,強調了“反映潛在產出”,其目的在于剔除經濟運行中短期意外因素的影響。例如,受低基數效應影響,明年上半年名義GDP增速大概率出現跳漲,貨幣供應增速與之匹配顯然不合理。根據“十四五”規劃中“到2035年實現經濟總量或人均收入翻一番”的目標,國內潛在產出的GDP實際增速約為5%,預計明年CPI同比約為2%,意味著在未來中長期內,M2與社融增速將由目前的10.5%和13.7%向約7%-8%的潛在名義GDP增速回歸。但考慮到融資環境過快收緊會對實體經濟造成負面沖擊, 預計明年M2和社融增速仍將略高于潛在名義GDP增速,或較今年小幅回落1-2個百分點。

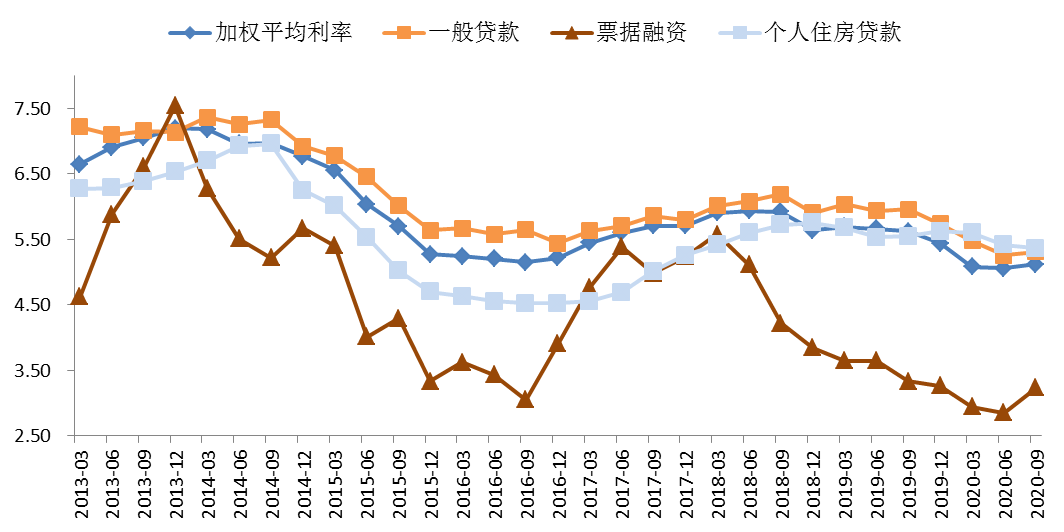

二是關注政策利率的變化。三季度報告提出“繼續強調釋放改革促進降低貸款利率的潛力,綜合施策推動綜合融資成本明顯下降”。三季度,人民幣貸款加權平均利率在資金面邊際收緊、監管打擊空轉套利和中長期貸款占比顯著上升等因素的影響下,較二季度末上行6BPs至5.12%(參見 圖2)。同時,今年5月以來,銀行間流動性由極度寬松狀態逐步收斂,無風險利率大幅反彈,加之結構性存款壓降導致銀行負債端壓力較大,目前1年期股份制銀行同業存單發行利率已升至3.2-3.3%,高于MLF約30BPs。銀行的平均資金成本邊際上行,致使其下調LPR報價加點的動力不足,LPR報價利率已連續七個月保持不變(目前1年期LPR利率為3.85%)。因此,央行若要繼續引導貸款實際利率下行,理論上需要進一步緩解銀行負端債壓力,加強MLF的中期政策利率信號作用和利率引導功能。 在穩健貨幣政策的取向下,即便央行保持MLF利率穩定,也理應采用降準、加大MLF投放規模等數量手段,向銀行體系投放長期資金,引導1年期同業存單利率向1年期MLF利率回歸。

圖2:新發放貸款的加權平均利率

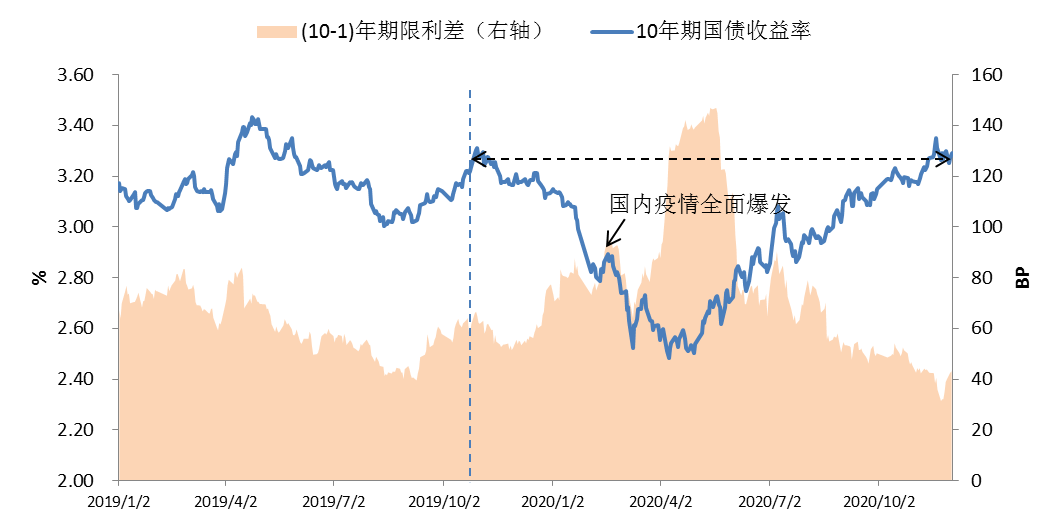

三是關注國債收益率曲線形態的變化。

三季度報告提出“盡可能長時間實施正常貨幣政策”。“正常貨幣政策”并不意味著政策收緊,而是側重于疫情期間階段性政策的淡出,同時為應對各種不確定性留足空間,相應利率應處于正值區間,收益率曲線形態向上傾斜。目前10年期國債收益率已由前期低點2.48%升至3.30%,但同期1年期國債收益率回升幅度更大,對應的國債(10-1)年期限利差由前期高點147BPs回落至40BPs附近,且為歷史較低水平(參見 圖3)。 隨著經濟基本面持續向好,后續10年期國債收益率仍有一定上行空間,收益率曲線形態可能進一步趨陡。

圖3:國債收益率走勢